야후 파이낸스, 시킹 알파에 나온 추정치를 바탕으로 향후 1~2년을 바라보고자 한다.

이후(이후에 작성될 포스팅)에는 좀더 다양한 매출, 앞으로 발생할 매출을 감안하고 여러 전문가들의 의견을 종합하여 23~25년까지의 주가도 생각해보려고 한다. 테슬라의 기업가치, 앞으로 늘어날 매출, 사업에 대해서는 믿음이 강하신 분들이라면 크게 걱정하지 않을거라 생각한다. 하지만 늘 항상 고민인 것은 지금이 비싼가? 싼가? 하는 고민이다. 사실 여러 요소 때문에 정확하게 알 수는 없겠지만 그래도 성장주에 투자하는 뛰어난 투자자들이 모두 공통적으로 적용하는 개념을 적용해보면 가늠해볼 수 있다.

우선 아래는 야후 파이낸스의 2022년까지 EPS 추정치다.

먼저 2020년의 EPS는 Non-GAAP으로 2.23 달러이다. 2019년은 0달러에 가까웠으므로 증가율은 계산하기 어렵다. 그렇기 때문에 EPS, 주가, 매출은 비슷한 비율로 흘러가기 때문에 매출이 늘어나도 눌려있던 주가가 흑자 전환이 지속되면서 제자리를 찾았다고 볼 수 있다. 물론 주가는 정확한 가치에 항상 수렴하지 않으므로 기업의 가치를 기준으로 등락을 거듭한다고 볼 수 있다.

야후 파이낸스와 시킹알파의 전망치는 조금 다르다.

좀더 공격적인 수치로 시킹알파의 수치를 대입해보려고 한다.

2020년 EPS(주당 순이익) : 2.23

2021년 EPS : 4.14

2022년 EPS : 6.42

GAAP : 미국 회계기준에 입각한 기업실적

Non-GAAP : 스톡옵션, 일회성, 특수목적 지출을 비용에서 제외하고 계산한 기업실적 (성장주에만 적용)

TTM : Trailing Twelve Month (최근 12개월)

FWD : Foward (향후 12개월)

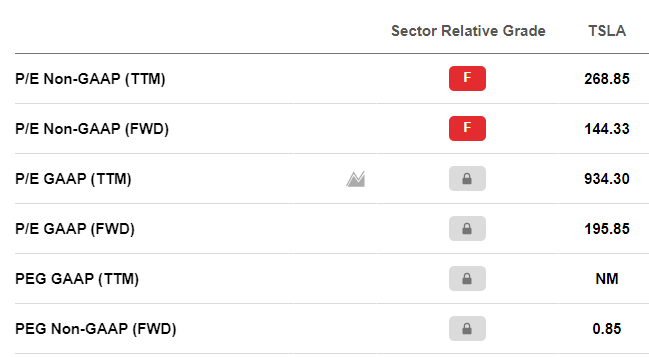

P/E Non-GAAP (TTM) - 최근 12개월 넌갭 주가수익비율

P/E Non-GAAP (FWD) - 향후 12개월 넌갭 주가수익비율

P/E GAAP (TTM) - 최근 12개월 갭 주가수익비율

P/E GAAP (FWD) - 향후 12개월 갭 주가수익비율

성장주에 적용되는 Non-GAAP 으로는 이미 TTM도 200대에 이르렀고 FWD는 144로 떨어진다. 보통 사람들이 말하는 PER이 900이 넘는다고 말하는 것은 GAAP 기준이기 때문에 성장주에 맞지 않는다. PER이 1000이라고 비싸다고 하는 사람이라면 거르고 보면 된다.

지금의 대부분 매출은 차량 판매로 이루어진다. 앞으로는 좀더 매출이 다변화될 것으로 예상된다. 그렇기 때문에 몇년만 지나도 지금의 매출 계산은 적용되지 않을 것이라 생각한다. 우선 20년의 EPS(주당순이익)는 2.23달러이고 21년 EPS 예상은 4.14달러, 22년 EPS 예상은 6.42달러다. YoY 기준으로 EPS 증가율은 21년이 85%, 22년이 55%로 굉장한 고성장이다. 차량 판매량은 50% 성장할 것으로 생각하고 임의로 적었다.

PEG = PER / EPS 성장률

피터 린치를 비롯한 성장주 투자자에게 PEG는 가장 중요한 지표이다. 그럴수밖에 없는게 성장주는 미래가치를 먹고 성장한다. 그렇기 때문에 과거의 EPS와 PER은 도움이 되지 않는다. 앞으로 어떻게 성장할지가 가장 중요하다. 주가는 향후 6개월~1년 이상을 선행한다고 하는데 주가수익비율을 과거 수치를 대입하는 것도 말이 안된다.

피터 린치는 PEG가 1보다 작으면 저평가된 성장주로 판단하여 매수를 고려한다. 이후 기업을 분석하여 향후 성장할 가능성이 있다 판단하면 매수하여 보유한다. 피터 린치 뿐만 아니라 성장주 투자자는 PEG를 반드시 고려한다.

시킹알파 기준 21년의 EPS 성장률은 85%로 예상하고 있고 Foward P/E는 144이다. 그렇다면 PEG는 1.69가 나온다. 현 주가가 유지된다면 PEG는 지속적으로 떨어진다. 이미 1.69라는 것은 저평가의 영역이다. 아마존의 예를 들면 다음과 같다.

TTM (최근 12개월) 기준으로 아마존의 PEG는 2.75까지 내려왔다. 역사적으로 아마존을 비롯한 성장주들의 PEG는 2~4를 유지했다. 금리는 물론 지금보다 높았다. 아마존은 굉장히 고성장하고 있는 기업이고 벌어들이는 돈을 대부분 재투자 하는 방식으로 성장했다. 그렇기 때문에 2015년 들어서야 흑자전환을 했고 매출과 EPS가 증가하며 주가 또한 5배 올랐다.

최근의 성장주는 흑자전환을 하기전부터 투자를 시작해야 더 큰 수익을 얻을 수 있지만 리스크가 존재하는데 흑자전환 시점부터 투자를 해도 10~20배는 벌 수 있다고 생각한다. 그런 기업을 2~3개만 선택하더라도 100배 이상은 가능하므로 너무 무리한 투자보다 확실한 투자가 좋을 수도 있다.

아마존의 예로 보는 것처럼 사업은 다르지만 테슬라는 아마존의 2015년~2016년을 보는 것 같다. 이제 본격적인 성장이 이루어지고 있다. 테슬라와같은 고성장주가 PEG가 1.69까지 내려온다는 것은 충분히 저평가라는 얘기다. 테슬라의 전기자동차는 지속가능한 에너지의 목표에서 시작에 불과하다.

다른 기업들과 자동차로만 비교를 하는 뉴스를 보면 솔직히 그냥 웃음이 나온다. 금리 상승이 테슬라에게 기회를 주고 있다. 아마존도 PEG가 상당히 높아진 후 금리 상승의 충격을 받은 2018년 이후로 주가가 멈춰있는 동안 기업은 성장했고 2020년 다시금 2배 성장했다.

마진율을 75%로 유지하고 지출과 이익 등을 과거 데이터를 기준으로 일정 비율로 늘어나게 가정한 뒤 적어보았다. 매출은 일론 머스크가 말한대로 50% 성장을 기준으로 작성했다. 결과는 2021년 EPS 4.82달러, 2022년 EPS 7.86달러로 PEG는 1에 가까우며 성장주들의 PEG를 생각해보면 향후 몇년간 주가는 상승할 가능성이 크며, 지금도 저평가된 상태라 생각한다.

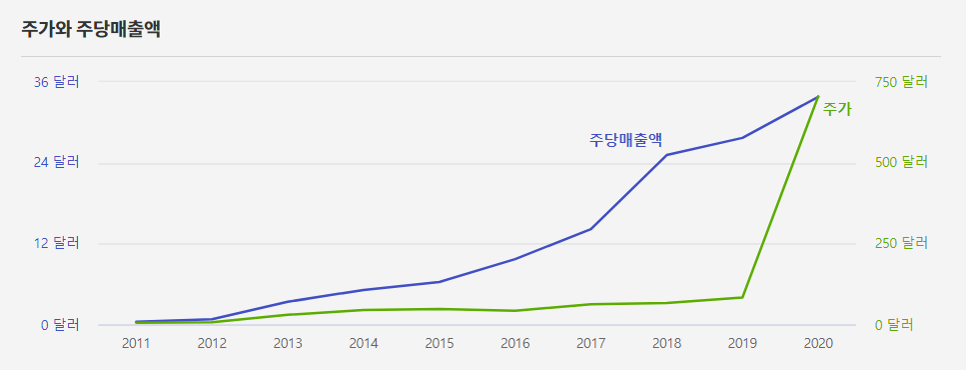

마지막으로 주가와 매출의 관계 그래프를 확인해보면 아래와 같다.

모든 기업들은 주가와 매출은 '동일한 비율'로 움직인다. 그렇지만 아직 이익이 없는 기업들은 등락이 심한 경우가 많다. 테슬라의 경우 매출은 꾸준히 증가했으나 주가는 77달러 밑에서 7년이나 횡보했다. 그 기간동안 지속적으로 싸진 것이다. 그 시기에 미래 가치를 알아본 사람들은 언젠가 폭발적으로 주가가 오를 것을 감지하고 계속해서 주식을 모았다.

그 폭발하는 시점이 2019~2020년이었고, 처음 성장주로 거론되던 2013년부터 주가와 매출의 추이는 어긋나기 시작했었다. 장기투자자라면 이런 기업들을 찾아 5~10년이상 보유할 생각으로 해야되는 것이 맞는 것 같다.

4차 산업혁명으로 인해 새로운 기술과 플랫폼을 가지고 등장한 여러 분야의 기업들이 많은데, 그 중 매출이 없는 기업도 있고 매출만 있는 기업도 있다. 그 기업들은 등락이 심할 수 있고 경쟁자에 의해 사라질 수도 있다. 그 기업이 결국 흑자전환에 이르고 파괴적인 혁신을 가져오며 대규모 시장을 가져올 수 있다는 확신이 있다면 장기투자해볼 만하다. 이런 투자는 당연히 한두 분기를 바라보는 것은 말이 안된다.

최소 5년, 길게는 10년이상을 바라봐야 한다. 최근 몇년을 자세히 복기해보면 알겠지만 고성장이라 하더라도 몇개월에 몇배씩 성장할 수는 없다. 주가가 몇배씩 오른다면 문제가 있거나, 그동안 너무 저평가되었던 것이다. 단순히 주가가 오른다고 따라들어갈 것이 아니라 그동안 저평가 되어서 오르는 것인지, 단순 투기로 오르는 것인지 자세히 알아봐야 하는 것이 투자자가 반드시 해야 할 의무이다.

'실적발표 재무제표' 카테고리의 다른 글

| [쇼피파이 재무제표] PEG(주가이익증가비율)로 바라본 쇼피파이 (10) | 2021.03.12 |

|---|---|

| [스퀘어 재무제표] PEG(주가이익증가비율)로 바라본 스퀘어 (2) | 2021.03.12 |

| [스퀘어 실적발표] (Square, SQ) 2020년 4분기 분석 (0) | 2021.02.25 |

| [쇼피파이 실적발표] Shop 2020년 4분기 실적발표 요약 (4) | 2021.02.20 |

| [재무제표] 미국주식의 earning과 주가의 관계 (21년 2월 12일 기준) (2) | 2021.02.15 |