3월 끝에 기분좋게 상승하며 마무리했지만, 하루이틀 오르는 것은 크게 중요한 것이 아니다.

고점 대비로만 본다면, 현재 2~30% 하락한 구간이지만 상승하기 시작한 작년 11월 대비 약 66% 상승했다. 펀더멘탈에 비해 더 가파르게 상승한다면 조정은 언제나 오는 법이다. 3월의 마지막 날이 기분좋게 끝나면서 다시금 올라갈 것이라는 기대감에 사로잡힐 수 있다. 테슬라는 계속 성장하고 있다. 그에 따라 주가는 상승하는 것은 당연하다. 하지만 인내심을 가지고 기다리는 것이 좋다. 심리가 불붙는 것은 쉽지 않다.

아직은 조심해야할 구간이다. 바이든 정부의 부양책과 투자로 좋게 보는면도 있지만, 세율이 인상되는 점과 금리가 아직 상승하는 구간이라는 점은 언제나 리스크이며 그 외 다른 회사들의 연이은 전기자동차 출시로 관심을 끌고 있다. 주식 시장에서 장기투자라는 것은 평평한 길을 걷는 것이 아니다. 산도 넘고 바다도 건너, 폭풍우도 지나고 지쳐서 쉬었다 가기도 하면서 종착점에 도달한다. 이미 지나온 다른 기업들의 과거를 돌이켜보면 장기투자로 몇십배 이상은 번 것이 쉬워 보이지만 생각만큼 쉬운 길이 아니다. 기업에 집중하고 여러 공격과 리스크 속에서 헤쳐나가는 기업과 오랫동안 함께해야 성공할 수 있다. 미국 주식에서 말이다.

3월은 오랫만에 나스닥이 하락하며 마무리하나 싶어 오히려 다행이라고 생각하는 순간 마지막 날 나스닥이 1.5%이상 오르면서 결국 3월까지 연속 5개월 상승하며 마감했다.

20.11월 +11.8%

20.12월 +5.65%

21.1월 +1.42%

21.2월 +0.93%

21.3월 +0.41%

참 신기하게 상승률이 둔화되고 있다. 개별 주식은 그와 다르게 변동성이 크다. 하지만 장기적으로 보면 결국 상승해 있다. 테슬라는 20년 11월부터 지금까지 약 66% 상승했다. 너무 고점대비로만 바라보기 때문에 무조건 많이 떨어진 것처럼 보인다. 개별주식과 나스닥의 흐름은 다르기 때문에 나스닥이 하락한다고 무조건 개별주식도 같이 하락하리라는 법은 없다. 큰 문제가 없다면 주식은 기업의 성장을 따라간다.

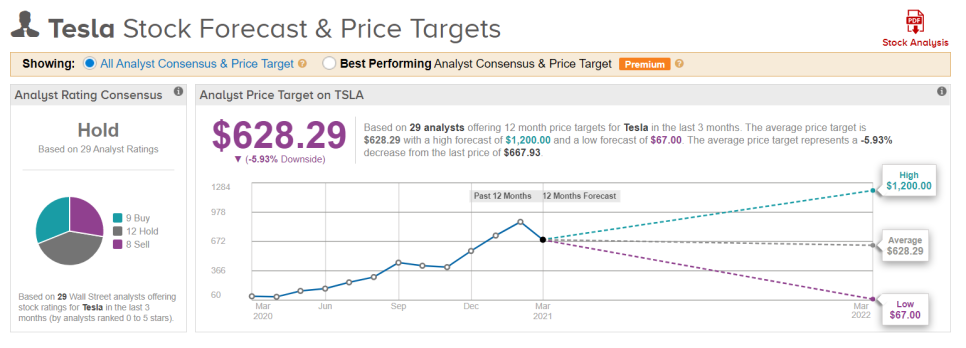

애널리스트의 테슬라 목표주가

현재 애널리스트의 테슬라 목표주가 평균은 약 628달러이다. 작년 목표주가보다 낮은적은 별로 없었는데, 최근은 그 밑을 돌며 추가매수 기회를 여러번 주었다. 당분간 충분히 더 줄 수 있을 수도 있다고 생각한다. 슬금슬금 실적시즌이 다가오고, 1분기 인도량 예측치가 165k~170k 를 왔다갔다하면서 기존 180k보다는 낮게 형성되고 있다. 하지만 일론 머스크도 1분기보다 앞으로 하반기를 훨씬 기대하고 있다. 여름부터 기가 베를린에서 본격적으로 생산이 가능하고 1분기 중국의 판매량이 크게 늘어나고 있기 때문이다.

아크 인베스트가 2025년 목표주가를 평균 3,000달러로 세운 후에 모건 스탠리에서는 목표주가 (Price target)를 880달러로 설정했는데 이것에는 여러가지 이유가 있다. 아크 인베스트와의 생산량에는 많은 차이가 있다.

1. Troy Teslike 165K, 시장 예측치 173K인 반면 모건 스탠리는 151.8K로 더 안좋게 보고 있으며 21년 전체 인도량은 대부분 80만대 이상을 예상하는 반면 모건 스탠리는 785.2K (약 78만대)를 예상하고 있다.

2. 2021년 테슬라의 생산 능력이 총 130만대로 프리먼트 600k, 상하이 450k, 베를린 100k, 텍사스 50k 일 것으로 예상하고 있는데 2025년이 되면 3M, 2030년이면 5.5M의 생산능력을 갖출 것으로 예상하고 있는데 굉장히 보수적인 수치라고 생각한다. 이전 기가 베를린 에서만 500만대 생산 가능성도 제기된 바 있다.

3. 모건 스탠리는 2021년 Semi는 생산이 어렵고 Cybertruck이 1000대 생산될 것이라 예측하고 있고 2025년까지 최대 10만대까지 생산 가능할 것이라 보고 있다. 사이버트럭의 현재 총 총 주문량이 모건 스탠리의 2025년까지의 총 생산량보다 많고 일론 머스크도 수요는 문제가 되지 않으나 공급의 문제점을 늘 얘기하고 있다. 그 외에도 새로운 모델들의 출시에 대한 가능성을 생각하고 있다.

4. 테슬라는 중국에서 유일하게 100% 지분을 가지고 있다. 모건 스탠리는 향후 중국 내에서의 기대를 너무 많이 하지 말라는 의견을 하고 있는데 중국은 언제나 리스크 요인인 것은 사실이다. 하지만 디즈니, 애플도 중국 내에서 문제없이 잘 하고 있기에 중국을 위한 차량도 제작해서 생산하는 만큼 리스크보다는 좀더 긍정적인 것으로 보인다.

5. 다섯번째는 경쟁자들이다. 폭스바겐, GM, 현대 등이다. 당장은 기존 내연기관 차들의 전기자동차로의 전환인데 장기적으로는 애플과 같은 빅 테크 기업들이 전기자동차 시장에 들어오면서 생겨나는 경쟁을 더 우려하고 있다. 애플 외에는 딱히 생각나진 않지만 소프트웨어는 소프트웨어대로, 하드웨어는 하드웨어대로 경쟁이 생길 것은 분명해 보이나 벌어진 격차를 쉽게 줄일 수 있을지는 의문이다.

6. SaaS 와 모빌리티 플랫폼을 마지막 이유로 들었다. 테슬라는 전기자동차 판매 외에 FSD, 충전, 유지 보수, 라이선싱, 콘텐츠 등과 같은 테슬라 서비스 분야는 현재 매출의 2%를 차지하고 있지만 2030년에는 전체의 6~10%, EBITDA의 20~30%가 될 것으로 보고 있는데 아크 인베스트와의 시각은 플랫폼 기업인것 까지는 일치하지만 2030년에도 로보택시 등에 대한 언급은 전혀 없다. 오로지 현재 존재하는 FSD 구독, 기존 충전 인프라 등으로만 판단하는 것으로 보인다.

이처럼 현재 평균 목표주가가 628달러인 것은 이들이 생각이 모두가 다른데 누구는 아직도 자동차 회사로 보고 있고, 누구는 플랫폼 기업으로는 보고 있으나 그것이 매출의 일부분을 늘려주는 것으로 예상하고 있고 아크 인베스트처럼 로보택시의 가능성을 크게 보는 곳도 있는데 아직은 대부분 로보택시나 공유사업, 에너지 사업 등의 성장은 크게 고려하지 않고 있다. 또한 이들 특성상 리스크를 굉장히 크게 고려하고 있기 때문에 중국, 경쟁 등으로 인해 목표주가를 낮게 설정하고 있다. 그렇다면 여기에서 내가 테슬라에 투자하고 있는 이유가 무엇인지 생각해볼 필요가 있다. 이러한 목표주가를 그대로 믿는 것은 위험하기 때문에 스스로 장기적으로 투자하는 이유를 반드시 곰곰히 따져보고 나만의 확신을 만들어야 한다.

'미국주식 미래전망' 카테고리의 다른 글

| 모건 스탠리의 테슬라 목표주가 (6.14) (10) | 2021.06.16 |

|---|---|

| [아크연구] 아크 인베스트의 테슬라 2025년 목표주가에 대한 상세한 분석 (2021년 3월 19일 기준, Tasha Keeney, TSLA) (6) | 2021.03.21 |

| [아크연구] 아크 인베스트의 캐시우드, CNBC 짧은 인터뷰 (금리, 고성장 기업) (4) | 2021.03.09 |

| [아크연구] 캐시우드, 지난 몇주간은 굉장히 큰 기회였다. (3월 6일, 테슬라를 비롯한 혁신 기업에 투자하는 이유) (6) | 2021.03.07 |

| [아크연구] 캐시우드 : 2월에 대한 시황보고서 요약 (디플레이션과 테슬라와 같은 혁신기업들) (1) | 2021.02.28 |