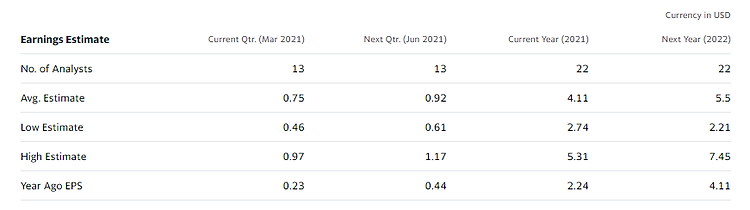

야후 파이낸스, 시킹 알파에 나온 추정치를 바탕으로 향후 1~2년을 바라보고자 한다. 이후(이후에 작성될 포스팅)에는 좀더 다양한 매출, 앞으로 발생할 매출을 감안하고 여러 전문가들의 의견을 종합하여 23~25년까지의 주가도 생각해보려고 한다. 테슬라의 기업가치, 앞으로 늘어날 매출, 사업에 대해서는 믿음이 강하신 분들이라면 크게 걱정하지 않을거라 생각한다. 하지만 늘 항상 고민인 것은 지금이 비싼가? 싼가? 하는 고민이다. 사실 여러 요소 때문에 정확하게 알 수는 없겠지만 그래도 성장주에 투자하는 뛰어난 투자자들이 모두 공통적으로 적용하는 개념을 적용해보면 가늠해볼 수 있다. 우선 아래는 야후 파이낸스의 2022년까지 EPS 추정치다. 먼저 2020년의 EPS는 Non-GAAP으로 2.23 달러이다..